Die beliebte Anlageform Tagesgeld ist mit akzeptablen Zinsen zurück

Tagesgeld – was waren das für schöne Zeiten, als es für diese Geldanlage üppige Guthabenverzinsungen gab, bei täglicher Verfügbarkeit der Einlage. Doch das Produkt Tagesgeld, das mit der Einführung des EZB-Nullzinses seit Jahren nur noch mit unterhalb einem Prozent vergütet wurde, entpuppt sich nun langsam wieder als interessante Geldanlageform. Das Comeback des Tagesgelds hängt mit den seit kurzem steigenden Tagesgeldzinsen zusammen – aktuell (November 2018)bietet beispielsweise die ING für ihr Tagesgeld in einer zeitlich begrenzten Sonderaktion für Neukunden 1 Prozent.

Warum setzen so viele Menschen auf Tagesgeldkonten?

Die Beliebtheit von Tagesgeld hängt mit seinem einfachen Konstrukt zusammen und natürlich mit guten Zinsen für die Einlage. Also, Sie haben Geld über – etwas vom Einkommen abgezwackt oder von Onkel Rudi geerbt? Dann haben Sie mit einer Tagesgeldanlage die sehr einfache Möglichkeit Ihr Geld mit einer Guthabenverzinsung anzulegen. Wenn Sie das Geld dann doch – aus welchen Gründen auch immer – brauchen, können Sie es täglich verfügen, daher die Wortschöpfung für das Anlageprodukt Tagesgeld. Solange, wie das Vermögen im Tagesgeld angelegt ist,erwirtschaftet es die beschriebenen Tagesgeldzinsen, die als Kapitalerträge gelten. Beschränkungen gibt es beim Tagesgeld in der Regel keine. Lediglich Mindest- und Maximalanlagesummen, sowie der alles bestimmende Tagesgeldzins, sind entscheidend für die Auswahl des passenden Tagesgelds.

Online-Tagesgeldanlagen sind üblicherweise komplett kostenfrei

Tagesgeldkonten werden üblicherweise kostenlos eingerichtet und geführt. Entweder ist das Girokonto das Referenzkonto auf welches die Zinsen überwiesen werden, oder man richtet hierfür ein Verwaltungskonto bei einem Bankpartner ein, wie es teilweise bei den Tagesgeldplattformen gehandhabt wird. Die Kontoführung und Eröffnung ist kostenlos und kann heute rein digital erfolgen. Sowohl bei der Eröffnung der Tagesgeldanlage als auch bei der Anlage an sich und beim Zugriff auf das Tagesgeldkonto agieren Sie komplett online oder mobil. So haben Sie von jedem internetfähigen Ort der Welt Zugriff auf Ihre Geldanlage und können flexibel reagieren.

Angebote von Direktbanken und spezialisierten Tagesgeldplattformen in den Fokus nehmen

Fast alle Universalbanken bieten heutzutage Geldanlagen wie Tagesgeld oder Festgeld an. Leider werden solche Tagesgeldprodukte traditioneller Geldinstitute häufig nicht nennenswert verzinst, manchmal wird sogar ein Nullzins ausgelobt. Dass sich das im Endeffekt nicht rechnen kann, geht jedem Laien auf. Doch wer vernünftige Verzinsung beim Tagesgeld sucht, sollte sich eher an die Direktbanken – speziell im Bereich der Neukundenangebote – oder an die Tagesgeldplattformen halten. Dazu brauchen Sie nur zwei Schritte. In unserem Tagesgeld-Vergleich ermitteln Sie zunächst sekundenschnell das passende Tagesgeld für Ihre gewünschte Anlagesumme.

Sie werden in den Ergebnissen auch Angebote von sogenannten Tagesgeldplattformen finden. Das sind im Prinzip Vermittler von Tagesgeldanlagen und häufig auch weiteren Geldanlagen, die Tagesgeldangebote von europäischen Banken im Angebot haben. Die meisten dieser Angebote werden attraktiver verzinst, als die Tagesgeldkonten einheimischer Banken. Die Plattform übernimmt den ganzen Service, der Kunde meldet sich einfach einmalig kostenfrei an und kann dann in die Tagesgeldanlage oder auch eine andere Anlageform investieren. Die Plattformen vereinen dabei unter ihrem Dach gleich mehrere verschiedene Anbieter, deren Angebote man mit nur einer einmaligen Registrierung bei der Plattform allesamt ohne danach erfolgende Formalitäten nutzen kann. Auf diese Weise lässt sich die Tagesgeldanlage leicht in ein besser verzinstes Angebot umschichten, denn die Tagesgeldzinsen verändern sich ständig, eine regelmäßige Beobachtung lohnt sich also. Wenn Sie ein geeignetes Angebot gefunden haben, können Sie dieses mit einem Klick auf den Anbieter-Button direkt online beantragen. Vereinzelt gibt es auch Angebote für Tagesgeldanlagen mit Fremdwährung, beispielsweise Norwegische Kronen bei den Tagesgeldplattformen.

Tagesgeld zählt zu den abgesicherten Geldanlagen

Tagesgeldanlagen sind nicht nur einfach zu verstehen, sondern zählen auch noch zu den sogenannten sicheren beziehungsweise konservativen und risikoarmen Geldanlagen. Das hängt mit einer nützlichen Absicherung zusammen: Der Einlagensicherung. Diese gesetzlich geregelte Einlagensicherung schützt die Kundeneinlagen im Fall eines Konkurses der betroffenen Bank. In Ländern der EU inklusive Deutschland sind 100 Prozent bis 100.000 Euro Kundeneinlage pro Person/Konto geschützt. Daher kann man bei einer Anlagesumme von bis zu 100.000 Euro von einer sicheren Tagesgeldanlage sprechen, da Verbraucher ihre jeweiligen Einlagen im Fall der Fälle erstattet bekommen würden. Ist die Bank oder das Geldinstitut einem weiteren Einlagensicherungsverband angeschlossen, wie etwa der EdB, erhöht sich die Einlagensicherung mitunter bis auf mehrere Millionen Euro. Wenn Sie große Anlagebeträge über 100.000 Euro im Tagesgeld planen, sollten Sie ein solches Angebot einer Bank mit zusätzlichen Sicherungsfonds heraussuchen.

Alternative zum Tagesgeld: Flexgeld

Wer nach attraktiveren Zinsen für die persönliche Geldanlage sucht, als sie im Tagesgeld aktuell zu finden sind, sich aber dennoch nicht an ein Festgeld mit starren Laufzeiten binden will, etwa weil die Anlagesumme doch verfügbar sein sollte, kann sich für den Mittelweg zwischen Tagesgeld- und Festgeldanlagen entscheiden. Es handelt sich dabei um das sogenannte Flexgeld. Das Flexgeld ist ein flexibles Festgeld. Die Einlage ist beim Flexgeld verfügbar, verzinst wird die tatsächliche Anlagedauer. Dabei ist es so, dass ,wenn man den Betrag vor der ursprünglich vereinbarten Laufzeit abzieht, ein geringerer Flexgeldzins gutgeschrieben wird, als würde man die Einlage über die gesamte Flexgeldlaufzeit dort halten. Verbraucher können mit dem Flexgeld eine attraktive Guthabenverzinsung erzielen und dabei trotzdem flexibel reagieren. Flexgeld-Angebote finden sich hauptsächlich bei den Geldanlageplattformen.

Neukunde? Dann unbedingt die Sonderaktionen prüfen

Wenn Sie bei einer Bank oder Plattform bisher nicht Kunde sind, können Sie von Neukundenangeboten profitieren. Das sind meistens speziell verzinste Tagesgeldkonten mit einer Zinsgarantie für eine bestimmte Dauer. Solche Neukundenangebote im Bereich der Tagesgeldanlage sind meistens attraktiver verzinst als andere vergleichbare Angebote. Ein Wermutstropfen bei den Tagesgeldern für Neukunden ist die zeitliche Begrenzung für die Gutschrift des Neukunden-Sonderzinses, aber dann kann man ja auch einfach wechseln – zum Beispiel in ein weiteres Neukundenangebot für Tagesgeld. Als Neukunden können auch ehemalige Kunden eines Bankhauses, einer Direktbank oder anderer Anbieter gelten, nämlich dann, wenn einige Monate zwischen der letzten Geschäftsbeziehung und der Wahrnahme des Neukundenangebots liegen. Die Dauer für das Ruhen beziehungsweise Nicht-Bestehen der Geschäftsbeziehung variiert, bei einem Anbieter sind es nur 6 Monate, bei anderen 12 oder 24 Monate, die vergangen sein müssen. Informieren Sie sich in den Angebotsdetails über die Sonderkonditionen für Neukunden mithilfe unseres Tagesgeld-Vergleichs.

Sie wollen ein Tagesgeldkonto eröffnen? So einfach geht das

Die meisten Tagesgeldkonten sind heutzutage digital geführte und verwaltete Anlagekonten. Daher können Tagesgeldanlagen vielfach direkt online beantragt werden und per Video- oder Webidentifikation in wenigen Minuten aktiv geschaltet werden. Alternativ steht zur Legitimation auch das herkömmliche Postident-Verfahren zur Verfügung, wobei man den Postweg für den Antrag nutzt, weshalb hier einige Tage bis zur aktiven Nutzung vergehen können. Wenn man ein Tagesgeldangebot über eine Plattform nutzen möchte, richtet man dort zunächst online einen Account ein. Denken Sie neben der Mindesteinlage, der maximalen Anlagesumme und passenden Neukundenangeboten auch an den Freistellungsauftrag wenn gewünscht, damit Ihre Zinserträge nicht automatisch abgeführt werden und der Freibetrag genutzt werden kann. Sie wünschen ein Tagesgeld einer speziellen Bank, dann finden Sie in unseren passenden Vergleichen für Filialbanken und Direktbanken die entsprechenden Informationen. Wenn Sie ein Tagesgeldkonto in Kombination mit weiteren Finanzprodukten wie etwa mit Girokonto oder Wertpapierdepots suchen, werden Sie hier fündig.

Tagesgeldkonto als Anlageform: Checkliste

- Nutzen Sie unseren kostenlosen Tagesgeld-Vergleich und informieren sich über die Banken mit den passenden Tagesgeldzinsen. Diesen Schritt sollten Sie regelmäßig wiederholen, um die maximale Rendite aus Ihrem Vermögen herauszuholen.

- Wie oft werden die Zinsen ausbezahlt? Sind Mindest- oder Maximaleinlagen zu beachten?

- Vergleichen Sie die Tagesgeldzinsen verschiedener Anbieter. Bei gleichwertigen Angeboten sollte die Dauer der Zinsgarantie entscheidend sein. Beziehen Sie Neukundenangebote mit ein, um von attraktiven Sonderkonditionen zu profitieren.

- Wünschen Sie ein Einzel- oder Kombiprodukt?

Zum >>> Tagesgeldkonto Vergleich > 17. Juli 2026

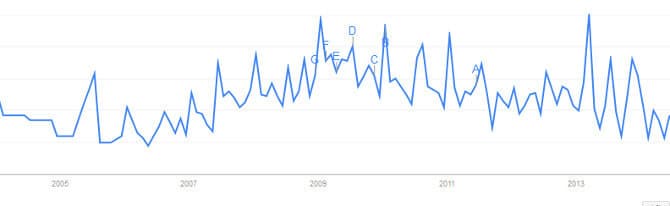

Zeitlicher Verlauf Internetsuche zum Suchwort Tagesgeldzinsen

Quelle: Google Trends

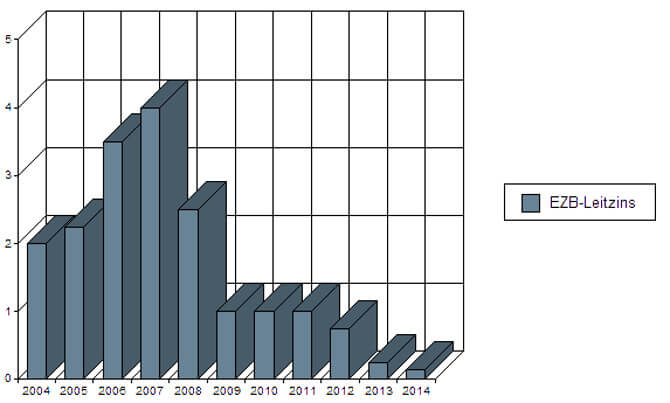

|

04.11.1999 |

3,00% |

0,25% |

08.03.2007 |

3,75% |

0,25% |

|

|

03.02.2000 |

3,25% |

0,25% |

06.06.2007 |

4,00% |

0,25% |

|

|

16.03.2000 |

3,50% |

0,25% |

03.07.2008 |

4,25% |

0,25% |

|

|

27.04.2000 |

3,75% |

0,25% |

08.10.2008 |

3,75% |

-0,50% |

|

|

08.06.2000 |

4,25% |

0,50% |

06.11.2008 |

3,25% |

-0,50% |

|

|

31.08.2000 |

4,50% |

0,25% |

04.12.2008 |

2,50% |

-0,75% |

|

|

05.10.2000 |

4,75% |

0,25% |

15.01.2009 |

2,00% |

-0,50% |

|

|

10.05.2001 |

4,50% |

0,25% |

05.03.2009 |

1,50% |

-0,50% |

|

|

17.09.2001 |

3,75% |

0,50% |

02.04.2009 |

1,25% |

-0,25% |

|

|

08.11.2001 |

3,25% |

0,50% |

07.05.2009 |

1,00% |

-0,25% |

|

|

05.12.2002 |

2,75% |

0,50% |

07.04.2011 |

1,25% |

-0,25% |

|

|

06.03.2003 |

2,50% |

0,25% |

07.07.2011 |

1,50% |

-0,25% |

|

|

05.06.2003 |

2,00% |

0,50% |

03.11.2011 |

1,25% |

-0,25% |

|

|

06.12.2005 |

2,25% |

0,25% |

08.12.2011 |

1,00% |

-0,25% |

|

|

02.03.2006 |

2,50% |

0,25% |

05.07.2012 |

0,75% |

-0,25% |

|

|

08.06.2006 |

2,75% |

0,25% |

02.05.2013 |

0,50% |

-0,25% |

|

|

03.08.2006 |

3,00% |

0,25% |

07.11.2013 |

0,25% |

-0,25% |

|

|

05.10.2006 |

3,25% |

0,25% |

06.06.2014 |

0,15% |

-0,10% |

|

|

07.12.2006 |

3,50% |

0,25% |

Weiterführende Informationen zum Tagesgeld

Stiftung Warentest: Beste Tagesgeldzinsen im Vergleich

Weitere Geldanlagen

Direkt zu den Vergleichsrechnern